Spesenabrechnung einfach erklärt: Pauschalen, Fahrtkosten und was nicht erstattungsfähig ist

Von den gesetzlichen Grundlagen bis zu den aktuell gültigen Spesenpauschalen — alles was Sie zur Reisekostenabrechnung wissen müssen.

Egal ob Sie eine Spesenabrechnung nur einmal im Jahr für die Steuer erstellen oder regelmäßig für den Arbeitgeber — hier finden Sie die relevanten Paragraphen, die aktuell gültigen Pauschalen und praktische Tipps zum Vorgehen.

Inhaltsverzeichnis

- Grundlegendes zur Spesenabrechnung

- Fahrtkosten in der Spesenabrechnung

- Übernachtungskosten in der Spesenabrechnung

- Verpflegungsmehraufwand

- Reisenebenkosten

- Welche Kosten werden NICHT erstattet?

- Belege und Vorlagen

Was gehört rein? — Grundlegendes zur Spesenabrechnung

Reisekosten oder auch Spesen zählen zu den sogenannten „Werbungskosten". Die gesetzliche Grundlage ist das Einkommensteuergesetz (EStG), § 9 Werbungskosten. Dieses richtet sich an alle Steuerpflichtigen — Arbeitnehmer wie auch Selbständige. Den Gesetzestext finden Sie beim Bundesministerium der Justiz: Einkommensteuergesetz (EStG), § 9 Werbungskosten.

Weitere Hinweise gibt das Bundesministerium der Finanzen im Einkommensteuerhandbuch (BMF).

Eine Spesenabrechnung — oft auch als Reisekostenabrechnung bezeichnet — fasst alle durch eine Geschäftsreise entstandenen Kosten zusammen. Im Wesentlichen handelt es sich um folgende Kostenarten:

- Fahrtkosten

- Übernachtungskosten

- Verpflegungsmehraufwand

- Reisenebenkosten

Dienst- oder Geschäftsreisen sind Reisen im Auftrag des Arbeitgebers. Typische Anlässe sind:

- Außentermine mit Kunden, Lieferanten, Partnern

- Teilnahme an Messen, Tagungen, Kongressen

- Fortbildungsveranstaltungen

Fahrtkosten in der Spesenabrechnung

Gemäß § 9 Abs. 1, Nr. 4a EStG werden Aufwendungen für beruflich veranlasste Fahrten erstattet — ausgenommen Fahrten zwischen Wohnung und erster Tätigkeitsstätte.

Zu den Fahrtkosten zählen unter anderem Taxikosten, Bahn-, Bus- oder Flugtickets. Diese sind in voller Höhe ansetzbar, sofern ein entsprechender Beleg vorhanden ist.

Bei Nutzung eines privaten Fahrzeugs wird eine Kilometerpauschale angesetzt. Diese beträgt:

- 0,30 €/km für PKW

- 0,20 €/km für motorisierte Zweiräder

Bei Nutzung eines Dienstfahrzeugs entstehen keine privaten Kosten — es gibt daher keine Spesen.

Bitte beachten

Auch Leiharbeiter, die üblicherweise keine feste Tätigkeitsstätte besitzen, haben Anspruch auf die Erstattung von Fahrtkosten (BFH-Urteil vom 10. April 2019, VI R 6/17). Eine feste Tätigkeitsstätte liegt typischerweise vor, wenn der Arbeitnehmer dort unbefristet, für die Dauer des gesamten Dienstverhältnisses oder über 48 Monate hinaus eingesetzt wird (§ 9 Abs. 4 Satz 3 EStG).

Übernachtungskosten in der Spesenabrechnung

Gemäß § 9 Abs. 1, Nr. 5a EStG werden für beruflich veranlasste Übernachtungen die tatsächlichen, notwendigen Aufwendungen erstattet.

Zu den erstattungsfähigen Übernachtungskosten zählen Hotelübernachtungen ebenso wie Mietkosten für Appartements. Ist ein Frühstück im Übernachtungspreis enthalten, müssen die Frühstückskosten herausgerechnet werden — oder es wird ein pauschaler Abzug beim Verpflegungsaufwand vorgenommen.

Verpflegungsmehraufwand in der Spesenabrechnung

Mehraufwendungen für die Verpflegung bei Auswärtstätigkeit können Sie geltend machen (§ 4 Abs. 5 Satz 1 Nr. 5 EStG). Bei Dienstreisen sind die Verpflegungskosten typischerweise höher als im Alltag — Coffee to go, Frühstück im Zug, Mittagessen im Restaurant. Man spricht daher vom Verpflegungsmehraufwand.

Da Verpflegungsmehraufwände als Pauschalen vergütet werden (§ 9 Abs. 4a EStG), ist kein Beleg notwendig. Wie hoch die Pauschale ausfällt, richtet sich nach der Dauer der Dienstreise und dem Reiseziel.

Für Dienstreisen innerhalb Deutschlands gilt:

- Kleine Tagespauschale (Abwesenheit 8 bis unter 24 Stunden): 14 €

- Große Tagespauschale (Abwesenheit mehr als 24 Stunden): 28 €

- An- und Abreisetag bei mehrtägigen Reisen: jeweils 14 € (ohne Mindestabwesenheitszeit)

Für Dienstreisen ins Ausland gelten je nach Land andere Pauschalen, die das Bundesfinanzministerium regelmäßig aktualisiert und veröffentlicht.

Folgendes ist nach § 9 Abs. 4 Satz 8 EStG von der Pauschale abzuziehen, wenn der Arbeitgeber oder ein Dritter eine Mahlzeit stellt:

- 20 % für das Frühstück

- jeweils 40 % für Mittag- und Abendessen

Alternativ können Sie die tatsächlichen Kosten abziehen, falls dies günstiger ist — dafür benötigen Sie einen Beleg.

Werden Übernachtungskosten nicht vom Unternehmen übernommen, gibt es zusätzlich eine Übernachtungspauschale von 20 € für Inlandsreisen.

Für Dienstreisen ins Ausland gelten länderspezifische Pauschalen. Maßgeblich sind die ab 1. Januar 2026 geltenden Pauschbeträge laut BMF-Schreiben vom 5. Dezember 2025. Die folgende Übersicht enthält die wichtigsten Reiseziele (Europa vollständig sowie zentrale Destinationen weltweit) — bei Ländern mit abweichenden Städtewerten sind diese einzeln aufgeführt.

Kein Land gefunden. Die vollständige Liste aller Länder finden Sie im

BMF-Schreiben.

Rechenbeispiel: 3-tägige Dienstreise nach Paris

Für die Verpflegungspauschale zählt die An-/Abreise-Regel: Am An- und Abreisetag gilt der kleinere Satz, am vollen Zwischentag der große.

- Anreisetag (Mo): 39 € (An-/Abreisesatz Paris)

- Zwischentag (Di, 24 Std.): 58 € — enthält das Hotel ein Frühstück, werden 20 % von 58 € = 11,60 € gekürzt → 46,40 €

- Abreisetag (Mi): 39 €

Verpflegung gesamt: 39 € + 46,40 € + 39 € = 124,40 €. Übernachtungen werden zusätzlich nach Beleg abgerechnet (Pauschale Paris: 159 €/Nacht, sofern kein Einzelnachweis).

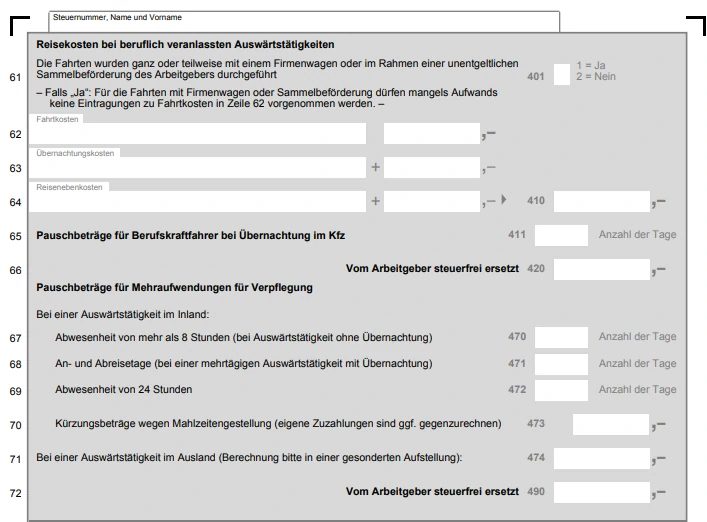

Bei der Einkommensteuererklärung werden die Mehraufwendungen für Verpflegung in der Anlage N erfasst:

Die Formulare zur Einkommensteuererklärung erhalten Sie über das Formular-Management-System (FMS) der Bundesfinanzverwaltung.

Reisenebenkosten in der Spesenabrechnung

Hierzu zählen im Prinzip alle anderen beruflich veranlassten Kosten. Typische Beispiele:

- Bewirtungskosten

- Mitbringsel und Geschenke für Geschäftsfreunde

- Eintrittskarten, Teilnahmegebühren, Tagungsgelder

- Parkgebühren, Maut, Autobahngebühren, Fährkosten

- Gebühren für Beförderung und Aufbewahrung von Gepäck

- Telefon- und Internetkosten

Welche Kosten werden NICHT erstattet?

Folgende Kosten sind generell nicht erstattungsfähig und gehören nicht in die Reisekostenabrechnung:

- Bußgelder (Falschparken, Geschwindigkeitsübertretungen, …)

- Pay-TV

- Wellnessanwendungen

Made in Germany · DSGVO-konform · 100 % lokal

Spesenbelege digital sammelnQuittung scannen, verschlagworten, exportieren — kostenlos auf dem Handy.

Mit dem Smartphone scannen

Mit dem Smartphone scannen

Belege und Vorlagen zur Spesenabrechnung

Zur Erstellung der Reisekostenabrechnung empfiehlt sich eine Excel-Vorlage — damit stellen Sie sicher, dass nichts vergessen geht, Summen automatisch berechnet werden und alle Abrechnungen denselben Aufbau haben.

Zur Abrechnung benötigen Sie außerdem die entsprechenden Belege — Taxi-Quittungen, Hotelrechnungen, Bahntickets. Am einfachsten digitalisieren Sie diese direkt bei Erhalt während der Reise mit Ihrem Smartphone. Mit Docutain scannen Sie den Beleg in Sekunden als PDF und ordnen ihm das Schlagwort „Reisekosten" zu — so finden Sie bei der Abrechnung alle Belege sofort auf einen Blick.

Reisen Sie häufig? Vergeben Sie zusätzlich ein spezifisches Schlagwort für den Reiseanlass, z.B. „Messe Hamburg Juni 2026" — so behalten Sie auch bei mehreren Dienstreisen pro Monat den Überblick.

In Ausnahmefällen müssen Sie ggf. einen Eigenbeleg erstellen — etwa wenn Sie Trinkgeld gezahlt haben, das auf dem Bewirtungsbeleg nicht ausgewiesen ist. Auch hierfür stehen passende Vorlagen zur Verfügung.